SOMAÍ e l'Università di Lusófona pubblicano uno studio con revisione paritaria che illustra le migliori pratiche nella produzione di olio di cannabis a tutto spettro.

Lisbona, Portogallo - [1 luglio 2025] - SOMAÍ, un operatore multinazionale (MCO) leader certificato EU-GMP e verticalmente integrato, specializzato in farmaci a base di cannabinoidi,...

Podcast di VCA Deutschland. FOLGE 66 - Michael Sassano: un punto di vista critico

Oggi ho parlato con Michael Sassano. Non si tratta di un paziente, ma dell'amministratore delegato della società SOMAÍ, che in Portogallo è...

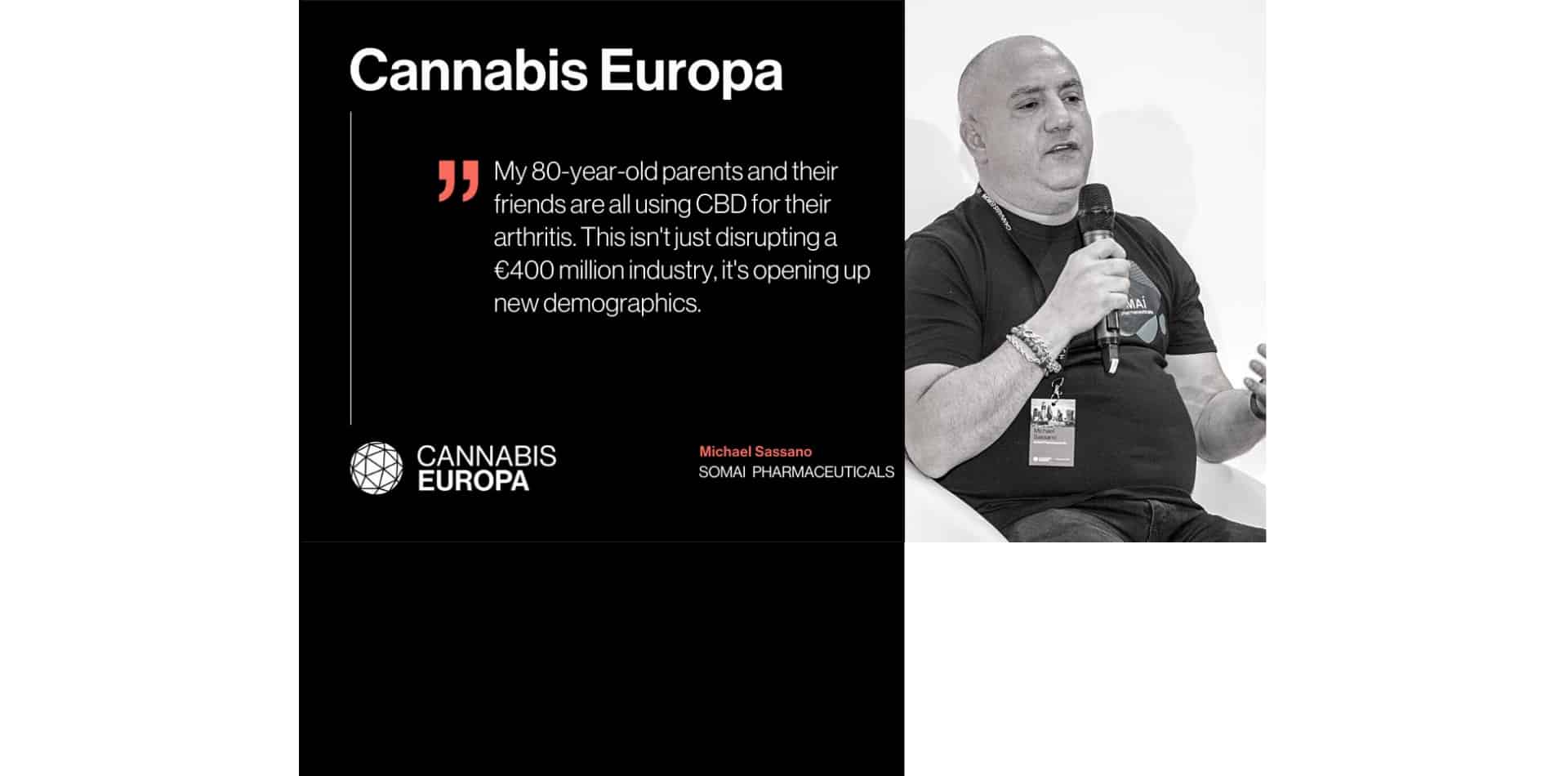

"Il Portogallo si sta affermando come centro di coltivazione e produzione di canapa medicinale in Europa" - Michael Sassano, SOMAÍ Pharmaceuticals

La SOMAÍ Pharmaceuticals opera nella distribuzione di preparati e sostanze a base di canapa medicinale. In Portogallo, è presente in tutta...

Precisione più che potenza: La medicina personalizzata con la cannabis sta diventando maggiorenne

Una delle differenze principali tra la cannabis terapeutica e altri trattamenti più tradizionali è la natura altamente personalizzata...

Thailandia: La capitale della cannabis in Asia e oltre

La Thailandia è già il più grande mercato globale della cannabis medica, con 1,2 miliardi di dollari di vendite locali. Ma non è tutto: la Thailandia...

L'eredità Herer diventa globale: Dan Herer e Somai Pharmaceuticals portano lo standard Jack Herer in tutto il mondo

Dan Herer, figlio del leggendario Jack Herer, collabora con Somai Pharmaceuticals per portare lo standard Herer in tutto il mondo. Unendo le radici...

Come commerciare i fiori di cannabis a livello globale: Una storia di capitali

I mercati globali della cannabis terapeutica stanno crescendo più velocemente di quanto si potesse prevedere e si prevede che nuovi paesi...

Michael Sassano parla dei mercati globali della cannabis, delle sfide normative e della visione di Somai da Sydney a Lisbona

Michael Sassano, CEO di Somai Pharmaceuticals, parla dell'espansione globale della cannabis, della gestione delle normative e del futuro dei prodotti a base di cannabis. Scoprite come...

Jack Herer entra nel mercato farmaceutico globale grazie alla partnership con SOMAÍ

Il marchio Jack Herer, un'azienda iconica della cannabis con sede negli Stati Uniti, ha annunciato una partnership strategica con SOMAÍ, un'azienda leader certificata EU-GMP...

SOMAÍ collabora con SHERBINSKIS e BOUTIQ

Una nuova era per la cannabis medica: SOMAÍ si allea con i marchi californiani iconici SHERBINSKIS e BOUTIQ per l'Europa e l'Australia...

L'Irlanda potrebbe fare una grande politica sulla cannabis: Esaminare il passato per guardare avanti

L'accesso alla cannabis sicura e controllata per gli irlandesi sarà deciso nel 2025. Guardare un Paese che fa...

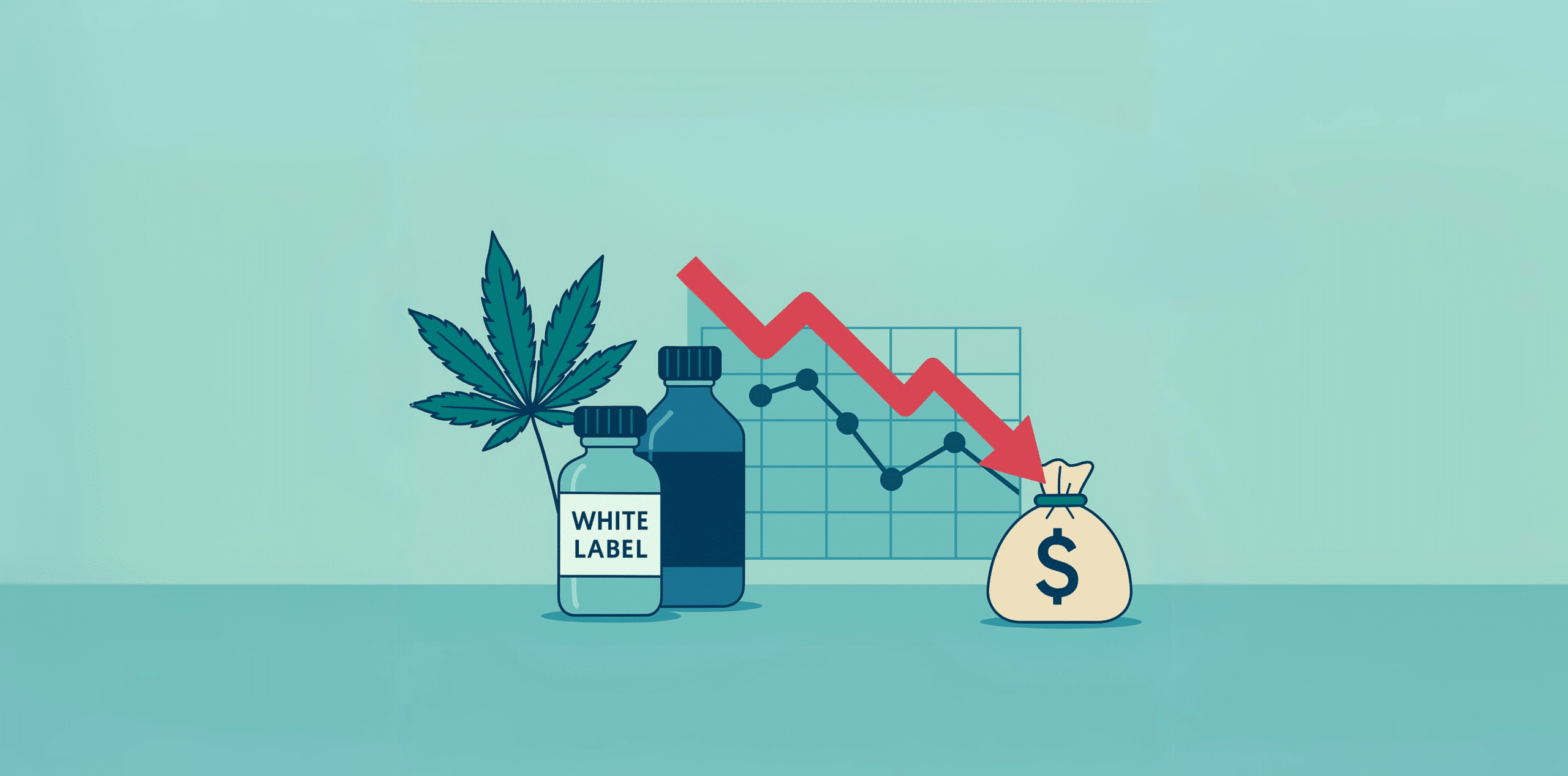

Dumping di prodotti, etichette bianche e conflitti di interesse portano alla catastrofe dei prezzi della cannabis a livello globale

Il 2025 è iniziato in fretta e furia per l'industria globale della cannabis, con l'aumento dei volumi e l'ingresso di altri paesi...

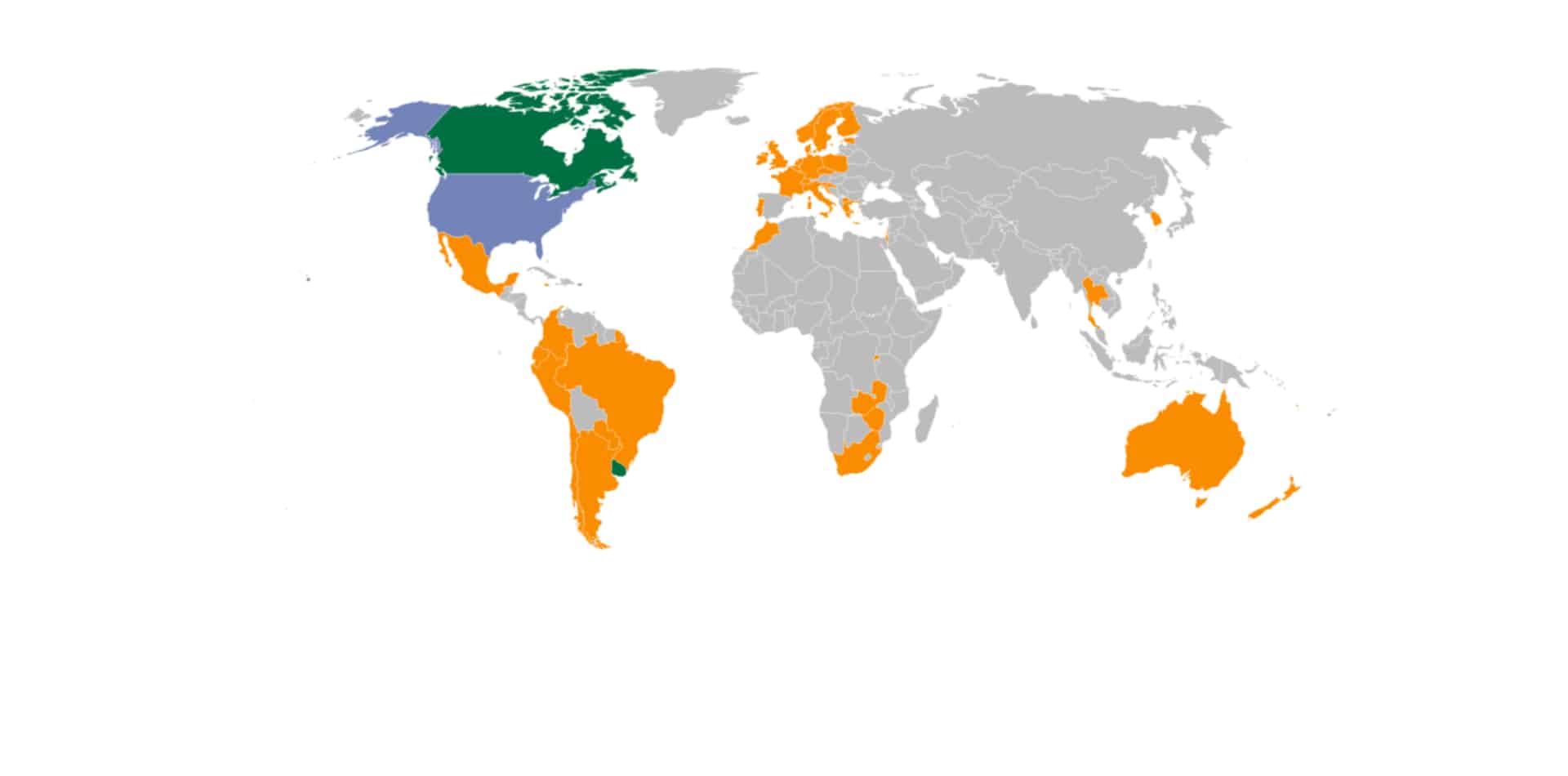

L'ascesa degli operatori multinazionali: Somai punta a 20 Paesi entro la fine dell'anno

Gli operatori multistatali, o MSO, rappresentano da tempo i più grandi e influenti operatori della cannabis in Nord America. Tuttavia, come...

Lo spostamento verso marchi riconosciuti nella cannabis terapeutica

Per anni la cannabis terapeutica è stata trattata come una merce, con poca enfasi sulla differenziazione del marchio. Tuttavia, man mano che il mercato...

Occhi puntati sulla Thailandia nella scena globale della cannabis terapeutica: SOMAÍ e Cali Dior guidano la rivoluzione

I mercati globali della cannabis terapeutica stanno esplodendo e i pazienti che esplorano la cannabis come terapia alternativa sono più diversi che mai....

Occhi puntati sulla Thailandia nella scena globale della cannabis terapeutica: SOMAÍ e Cali Dior guidano la rivoluzione

I mercati globali della cannabis terapeutica stanno esplodendo e i pazienti che esplorano la cannabis come terapia alternativa sono più diversi che mai....

Q4 2024: La cannabis medica globale continua a salire

L'industria globale della cannabis ha visto una fine incredibile nel 2024. Il quarto trimestre del 2024 ha mostrato che l'esplosione della cannabis medica internazionale è...

SOMAÍ si unisce a Dascoli per promuovere il mercato svizzero della cannabis terapeutica

Espandendo la sua impronta globale, SOMAÍ continua la sua crescita europea con l'ingresso nel mercato svizzero attraverso una partnership strategica con Dascoli...

Il podcast di lobsterpot S.4 EP. 1 con Michael Sassano

L'amministratore delegato di SOMAÍ, Michael Sassan, si unisce a The Lobsterpot Podcast per una conversazione approfondita sul futuro dei mercati della cannabis in Europa,...

I dispensari di cannabis in stile americano stanno conquistando i mercati medici globali

I mercati della cannabis medica di tutto il mondo iniziano a mostrare i primi segni di progresso in stile statunitense e canadese. I fiori dei consumatori...

Previsioni sulla cannabis nel 2025: Continua l'esplosione globale della cannabis medica

Il 2025 è pronto per una massiccia esplosione del mercato globale della cannabis terapeutica. Molti politici e regolatori sono alle prese con...

SOMAÍ Pharmaceuticals e PACCAN uniscono le forze per trasformare la cannabis medicinale in Asia e altrove

SOMAÍ Pharmaceuticals ha stretto una partnership con Pacific Cannovation Company Limited (PACCAN) per trasformare la Thailandia in un hub globale per la cannabis terapeutica di alta qualità...

SOMAÍ Pharmaceuticals e PACCAN uniscono le forze per trasformare la cannabis medicinale in Asia e altrove

SOMAÍ Pharmaceuticals ha stretto una partnership con Pacific Cannovation Company Limited (PACCAN) per trasformare la Thailandia in un hub globale per la cannabis terapeutica di alta qualità...

SOMAÍ Pharmaceuticals ridefinisce l'esperienza dei pazienti con il lancio delle linee Origins e Senses

SOMAÍ Pharmaceuticals, azienda leader nel settore degli operatori multinazionali (MCO) integrati verticalmente con le normative UE-GMP, è lieta di annunciare il lancio globale delle sue...

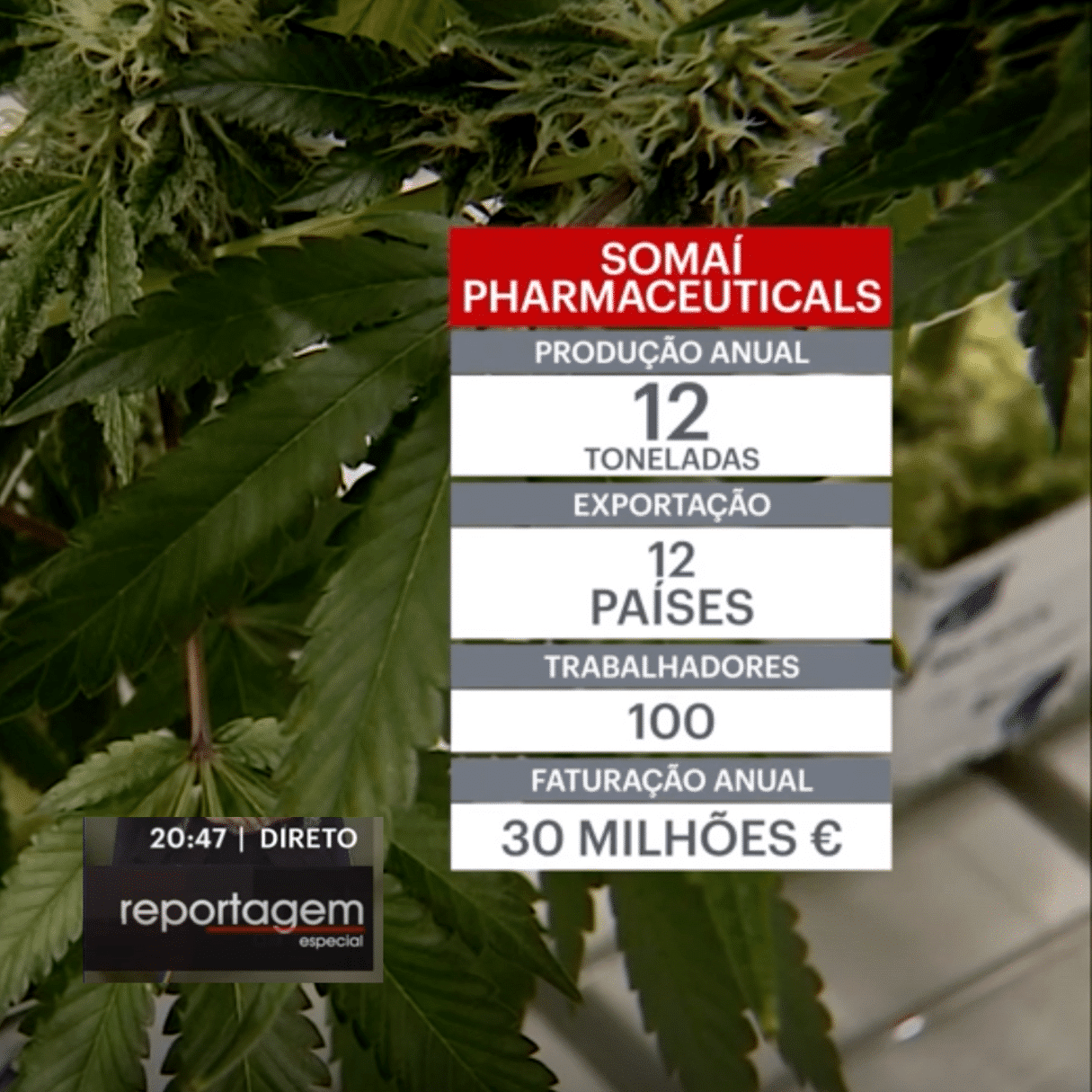

Portugal em Direto - La più grande impresa d'Europa è in Portogallo

RTP1 - Portugal em Direto su SOMAÍ Pharmaceuticals

Il Portogallo è "l'epicentro della coltivazione e della produzione di canapa", afferma il CEO di SOMAÍ Pharmaceuticals.

Con una delle più grandi infrastrutture per la coltivazione e la produzione di canapa, il Portogallo è il maggior esportatore europeo di questa pianta per...

Il Portogallo è "l'epicentro della coltivazione e della produzione di canapa", afferma il CEO di SOMAÍ Pharmaceuticals.

Con una delle più grandi infrastrutture per la coltivazione e la produzione di canapa, il Portogallo è il maggior esportatore europeo di questa pianta per...

Previsioni sull'industria della cannabis 2025: Tendenze del mercato

Sebbene nuovi Stati continuino a implementare programmi di cannabis medica e per adulti, le vendite sono diminuite nei primi...

L'Edge di Grünhorn e Canymed: introdurre la Germania agli estratti di SOMAÍ

La Germania è uno dei mercati globali della cannabis terapeutica in più rapida crescita. I recenti cambiamenti nella legislazione sulla cannabis hanno permesso ai medici di...

L'Edge di Grünhorn e Canymed: introdurre la Germania agli estratti di SOMAÍ

La Germania è uno dei mercati globali della cannabis terapeutica in più rapida crescita. I recenti cambiamenti nella legislazione sulla cannabis hanno permesso ai medici di...

Business della cannabis: Podcast | Releaf x SOMAÍ Pharmaceuticals

Releaf Clinic e SOMAÍ Pharmaceuticals hanno unito le forze per fornire ai pazienti del Regno Unito il più ampio portafoglio di prodotti medicinali a base di cannabis...

2025 Previsioni sulla cannabis ceca dal Cannafest

La Repubblica Ceca ha una popolazione di circa 11 milioni di persone e la cannabis è stata depenalizzata dal 2010. Essendo uno dei primi...

Pubblico: Michael trouxe a experiência da cannabis medicinal do Nevada para o Carregado

Il Portogallo ha esportato quest'anno quasi 19 tonnellate di cannabis, soprattutto in Alemania. A ottobre, esistono 37 aziende licenziatarie...

Compounding the Issue: Il mercato tedesco della cannabis terapeutica ha bisogno di un nuovo approccio

La Germania ha alcune delle regole sulla cannabis più progressiste del mercato globale. L'industria della cannabis festeggia la depenalizzazione, che fornisce...

Michael Sassano: La Spagna apre finalmente l'accesso alla cannabis medica

Dopo tre anni di ritardi politici, la Spagna ha fatto un grande passo verso l'avvio di ciò che aveva promesso in termini di...

Il buono, il cattivo e il redditizio: L'industria della cannabis medica in Germania, leader nell'UE

La crescita del mercato tedesco della cannabis terapeutica è destinata ad essere molto redditizia per il paese. Un miliardo di euro...

L'AusCannaPodcast S2 | E8 con Michael Sassano

In questo episodio dell'AusCannaPodcast, Christina Mc Mullan si confronta con Michael Sassano, CEO e Presidente di SOMAI Pharmaceuticals,...

Il cammino della Polonia verso la cannabis: Due aziende rispondono alle richieste del mercato

La Polonia è il nuovo mercato della cannabis in più rapida crescita dell'intero spazio medico globale. Non solo il mercato degli estratti sta crescendo...

Il cammino della Polonia verso la cannabis: Due aziende rispondono alle richieste del mercato

La Polonia è il nuovo mercato della cannabis in più rapida crescita dell'intero spazio medico globale. Non solo il mercato degli estratti sta crescendo...

SOMAÍ Pharmaceuticals e Universidade Lusófona collaborano alla pubblicazione scientifica sull'effetto "entourage".

L'industria dei farmaci canadesi continua a evolversi, con una ricerca che apre la strada ad applicazioni terapeutiche innovative. La SOMAÍ Pharmaceuticals,...

Due aziende verticali della cannabis collaborano per ottimizzare l'esperienza del paziente

Quando due grandi aziende si uniscono per creare la migliore esperienza possibile per il paziente, il settore CBPM globale deve prendere nota. In definitiva,...

Due aziende verticali della cannabis collaborano per ottimizzare l'esperienza del paziente

Quando due grandi aziende si uniscono per creare la migliore esperienza possibile per il paziente, il settore CBPM globale deve prendere nota. In definitiva,...

Michael Sassano: "Il Portogallo è l'epicentro della coltivazione e della produzione di cannabis. È un luogo che prospererà".

L'obiettivo principale di Michael Sassano alla SOMAÍ è quello di produrre i prodotti più avanzati con le vie di somministrazione più innovative, per...

Cannabis europea Aggiornamento trimestrale Q3 2024

"WOW" è l'unica parola per descrivere l'eccitazione che ronza intorno alla comunità europea della cannabis. I mercati della cannabis in Europa...

Cannabis europea Aggiornamento trimestrale Q3 2024

"WOW" è l'unica parola per descrivere l'eccitazione che ronza intorno alla comunità europea della cannabis. I mercati della cannabis in Europa...

Impairment vs. presenza di cannabis: Il dibattito internazionale sulla guida della cannabis continua

In tutto il mondo continua il dibattito su come quantificare la presenza di cannabis nell'organismo di un individuo e come...

Impairment vs. presenza di cannabis: Il dibattito internazionale sulla guida della cannabis continua

In tutto il mondo continua il dibattito su come quantificare la presenza di cannabis nell'organismo di un individuo e come...

Give and Toke: Eccitazione nei mercati globali con Michael Sassano (SOMAÍ Pharmaceuticals)

Ascoltate l'ultimo episodio del podcast Give and Toke, che eleva la conversazione sulla cannabis a un livello più alto...

Scienza della droga: Come sarà l'industria britannica della cannabis terapeutica nel 2024?

Sono passati 6 anni dalla legalizzazione dei prodotti medici a base di cannabis nel Regno Unito e anche se molti pazienti hanno...

La cannabis medica nell'UE incontra la scelta ricreativa: Una nuova era nella preferenza europea

L'Europa è stato uno dei mercati della cannabis più interessanti da osservare: Quello che era un mercato di cannabis terapeutica pura è...

La cannabis medica nell'UE incontra la scelta ricreativa: Una nuova era nella preferenza europea

L'Europa è stato uno dei mercati della cannabis più interessanti da osservare: Quello che era un mercato di cannabis terapeutica pura è...

SOMAÍ Pharmaceuticals annuncia una partnership con la Releaf Clinic per portare soluzioni innovative di cannabis ai pazienti del Regno Unito

Questa collaborazione segna la sinergia di due aziende integrate verticalmente e in rapida crescita. SOMAÍ Pharmaceuticals è orgogliosa di annunciare una partnership strategica...

SOMAÍ Pharmaceuticals annuncia una partnership con la Releaf Clinic per portare soluzioni innovative di cannabis ai pazienti del Regno Unito

Questa collaborazione segna la sinergia di due aziende integrate verticalmente e in rapida crescita. SOMAÍ Pharmaceuticals è orgogliosa di annunciare una partnership strategica...

Le innovazioni negli estratti di cannabis attirano nuovi gruppi demografici

Esaminando i maggiori mercati di estratti dell'industria globale della cannabis emergono tendenze interessanti. Queste tendenze suggeriscono che le innovazioni...

Le innovazioni negli estratti di cannabis attirano nuovi gruppi demografici

Esaminando i maggiori mercati di estratti dell'industria globale della cannabis emergono tendenze interessanti. Queste tendenze suggeriscono che le innovazioni...

SOMAÍ Pharmaceuticals lancia in Irlanda, offrendo ai pazienti la più ampia gamma di farmaci a base di cannabis

SOMAÍ Pharmaceuticals ("SOMAÍ"), un'azienda leader nell'UE-GMP integrata verticalmente con un Operatore Multi-Paese (MCO) con un'impronta globale di distribuzione...

SOMAÍ Pharmaceuticals lancia in Irlanda, offrendo ai pazienti la più ampia gamma di farmaci a base di cannabis

SOMAÍ Pharmaceuticals ("SOMAÍ"), un'azienda leader nell'UE-GMP integrata verticalmente con un Operatore Multi-Paese (MCO) con un'impronta globale di distribuzione...

Qual è il futuro della cannabis nel Regno Unito?

Dopo una recente conversazione con Pierre van Weperen di Grow Group PLC e Grow Pharma, la sua visione del Regno Unito...

Qual è il futuro della cannabis nel Regno Unito?

Dopo una recente conversazione con Pierre van Weperen di Grow Group PLC e Grow Pharma, la sua visione del Regno Unito...

I verticali dell'UE creano nuovi MCO europei: Operatori Multi-Paese

Nuovi MCO europei: Gli operatori multinazionali I mercati europei della cannabis si stanno scaldando e praticamente ogni paese è in fermento per i cambiamenti normativi...

I verticali dell'UE creano nuovi MCO europei: Operatori Multi-Paese

I migliori mercati globali della cannabis per paese 2023-2024

L'universo globale della cannabis continua ad espandersi rapidamente dopo il rapporto del Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS), la rimozione...

I migliori mercati globali della cannabis per paese 2023-2024

L'universo globale della cannabis continua ad espandersi rapidamente dopo il rapporto del Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS), la rimozione...

Cannabis globale: Michael Sassano, CEO e fondatore della Somai Pharmaceuticals (AltMed Ep.117)

Guarda l'ultimo podcast di AltMed, in cui Michael Sassano e Andrew Dowling, co-fondatore di AltMed, discutono di diversi aspetti del...

La battaglia per la cannabis coltivata in Australia: qualità e guerra dei prezzi a livello mondiale

In Australia c'è un gran fermento per i prodotti "Made in Australia", compresa la cannabis. Ogni Paese dovrebbe essere orgoglioso della propria...

La battaglia per la cannabis coltivata in Australia: qualità e guerra dei prezzi a livello mondiale

In Australia c'è un gran fermento per i prodotti "Made in Australia", compresa la cannabis. Ogni Paese dovrebbe essere orgoglioso della propria...

nuovo nuovo

xxxxxxxxxxx

Cosma S.A. e SOMAÍ Pharmaceuticals collaborano per rivoluzionare la Polonia con le più innovative soluzioni a base di cannabis

LISBONA, PORTOGALLO, 29 agosto 2024 - Cosma S.A., leader nei progressi farmaceutici a base di cannabis, e SOMAÍ Pharmaceuticals, azienda completamente...

Cosma S.A. e SOMAÍ Pharmaceuticals collaborano per rivoluzionare la Polonia con le più innovative soluzioni a base di cannabis

LISBONA, PORTOGALLO, 29 agosto 2024 - Cosma S.A., leader nei progressi farmaceutici a base di cannabis, e SOMAÍ Pharmaceuticals, azienda completamente...

Hanf Journal: Intervista con Michael Sassano, CEO di SOMAÍ Pharmaceuticals

Gli estratti di cannabis si sono affermati come terapia di massa nella medicina moderna. Tuttavia, molte donne e uomini che fanno uso di cannabis sono stati colpiti,...

Hanf Journal: Intervista con Michael Sassano, CEO di SOMAÍ Pharmaceuticals

Gli estratti di cannabis si sono affermati come terapia di massa nella medicina moderna. Tuttavia, molte donne e uomini che fanno uso di cannabis sono stati colpiti,...

Notizie ICBC: I prodotti legali di cannabis globale stanno diventando più diversificati

Mentre l'industria della cannabis legale continua ad espandersi in quasi ogni angolo del pianeta, la varietà di prodotti disponibili...

Qual è il nuovo quadro normativo spagnolo sulla cannabis terapeutica?

In definitiva, i pazienti meritano di avere accesso ad alternative più sicure ai farmaci attualmente sovra-prescritti. La Spagna è diventata l'ultimo grande Paese europeo...

Le tendenze più calde del mercato globale della cannabis medica per il 2024

Una massiccia dose di energia ha scosso i mercati globali della cannabis. Il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS)...

CannaReporter: Il viaggio di SOMAÍ verso la leadership globale negli estratti di cannabinoidi

SOMAÍ Pharmaceuticals è un'azienda leader in Europa, integrata verticalmente con l'operatore multinazionale (MCO), con un'impronta globale di distribuzione per...

SOMAÍ Pharmaceuticals espande il suo portafoglio più completo di cannabis medicinale con il lancio della nuova linea di soluzioni orali alla menta

SOMAÍ Pharmaceuticals ("SOMAÍ"), un Operatore Multi-Paese (MCO) completamente integrato verticalmente nei mercati globali della cannabis medica, è orgogliosa di annunciare...

Financial Times: Le aziende europee della cannabis iniziano a pianificare l'IPO mentre gli Stati Uniti considerano regole meno rigide

Alcune start-up europee della cannabis stanno pianificando di quotarsi in borsa a New York per approfittare...

Financial Times: Le aziende europee della cannabis iniziano a pianificare l'IPO mentre gli Stati Uniti considerano regole meno rigide

Alcune start-up europee della cannabis stanno pianificando di quotarsi in borsa a New York per approfittare...

Metteteci dentro dei terpeni di menta

Qual è la prima cosa che fate quando aprite un nuovo sacchetto di fiori di cannabis? Ne sentite l'odore! Cannabis...

Cannabiz: SOMAÍ Pharmaceuticals "mantiene la promessa" di fornire una gamma di prodotti più ampia

Cannabiz: SOMAÍ Pharmaceuticals "mantiene la promessa" di fornire una gamma di prodotti più ampia

SOMAÍ Pharmaceuticals sta lanciando una serie di nuovi prodotti in Australia, con l'obiettivo di sostenere l'impegno...

La Germania guida l'esplosione globale della cannabis terapeutica

L'intera comunità della cannabis è in fermento per la legalizzazione tedesca. Non solo si tratta di un enorme guadagno per i produttori di cannabis di tutto il...

Un confronto tra i mercati legali e illeciti della cannabis nell'UE

Coautore: Michael Sassano e Callum Kellas Il mercato illecito della cannabis esisteva in tutti i paesi molto prima dei mercati legali...

Secondo pilastro: la legalizzazione della cannabis in Germania sta avanzando rapidamente

Come se il 2024 non avesse dato abbastanza alla cannabis medica globale, con un rapporto di 252 pagine del Dipartimento della Salute e...

Secondo pilastro: la legalizzazione della cannabis in Germania sta avanzando rapidamente

Come se il 2024 non avesse dato abbastanza alla cannabis medica globale, con un rapporto di 252 pagine del Dipartimento della Salute e...

Cannabis europea Aggiornamento trimestrale Q1 2024

Il 2024 ha inaugurato uno dei cambiamenti più riformatori a cui la comunità mondiale della cannabis terapeutica abbia mai assistito. L'UE...

Il business della cannabis: Abbattere le barriere alla cannabis terapeutica nel Regno Unito

I pazienti britannici affetti da cannabis terapeutica devono affrontare molteplici sfide che impediscono l'adozione del mercato legale. Dalla stigmatizzazione e...

La cannabis medica diventa globale: Michael Sassano di SOMAÍ riflette sul lancio nel Regno Unito (GC S2E7)

La cannabis medica diventa globale: Michael Sassano di SOMAÍ riflette sul lancio nel Regno Unito (GC S2E7)

Discutendo una serie di argomenti, tra cui il background di Michaels nella creazione di impianti di coltivazione di cannabis medica negli Stati Uniti, The SOMAÍ...

Ghost Drops, marchio canadese leader nel settore della cannabis, stipula un accordo con il Gruppo SOMAÍ per la distribuzione globale

La partnership posiziona opportunamente Ghost Drops e SOMAÍ Group per avere successo nei mercati della cannabis dell'UE, del Regno Unito e dell'Australia LISBONA,...

Ghost Drops, marchio canadese leader nel settore della cannabis, stipula un accordo con il Gruppo SOMAÍ per la distribuzione globale

La partnership posiziona opportunamente Ghost Drops e SOMAÍ Group per avere successo nei mercati della cannabis dell'UE, del Regno Unito e dell'Australia LISBONA,...

Il Gruppo SOMAÍ e la sua filiale, RPK Biopharma, ampliano la partnership con Cookies per includere l'Europa e il Regno Unito

Il Gruppo SOMAÍ ("SOMAÍ") e la sua filiale RPK Biopharma hanno ampliato la partnership esistente con Cookies Creative Consulting & Promotions, Inc.

Riprogrammazione della cannabis: La decisione della DEA segna una nuova era per il settore

Riprogrammazione della cannabis: La decisione della DEA segna una nuova era per il settore

La Drug Enforcement Administration (DEA) degli Stati Uniti sta per approvare la riprogrammazione della cannabis in una mossa destinata ad avere...

L'esplosione della cannabis terapeutica è appena diventata reale

La tripletta globale della cannabis ha colpito! Gli Stati Uniti hanno finalmente riprogrammato la cannabis, spostandola nell'elenco III; il Dipartimento...

NOTIZIE SULLE STARTUP DELL'UE: Rimodellare l'industria biofarmaceutica dell'UE: La cannabis è il futuro dei trattamenti farmaceutici?

Mentre i confini del settore farmaceutico continuano ad espandersi con innovazioni all'avanguardia, l'azienda SOMAÍ Pharmaceuticals di Lisbona è all'avanguardia nel campo...

Rimodellare l'industria biofarmaceutica dell'UE: La cannabis è il futuro dei trattamenti farmaceutici?

Mentre i confini del settore farmaceutico continuano ad espandersi con innovazioni all'avanguardia, l'azienda SOMAÍ Pharmaceuticals di Lisbona è all'avanguardia nel campo...

Il Portogallo coltiva tonnellate di cannabis terapeutica per l'esportazione, ma rimane fuori dalla portata dei pazienti locali

Nel 2023, il Portogallo ha esportato 11 tonnellate di cannabis, ma solo 17 kg sono stati venduti all'interno dei suoi confini. I pazienti ricorrono ancora...

Euronews: Il Portogallo coltiva tonnellate di cannabis terapeutica per l'esportazione, ma rimane fuori dalla portata dei pazienti locali

"Siamo un'azienda globale e, man mano che i Paesi si sviluppano, ci inseriamo in questo contesto. Stiamo ancora aspettando il Portogallo, ma è...

La riforma giapponese della cannabis è quasi arrivata

Nel novembre 2023, il Ministero della Salute, del Lavoro e del Welfare giapponese (MHLW) è stato incaricato di sviluppare regole e standard per i livelli di THC...

Valutare la realtà dell'enorme mercato della cannabis in Thailandia

Il mercato tailandese della cannabis è attualmente un modello ricreativo a tutti gli effetti, ed è esploso più rapidamente di qualsiasi altro mercato...

L'esplosione globale della cannabis terapeutica è in arrivo

Con sede a Lisbona, in Portogallo, Somai Pharmaceuticals è un produttore su larga scala, certificato GMP, e fornitore globale di prodotti a base di cannabis utilizzati...

Quando si parla di accesso, il resto del mondo dovrebbe seguire l'esempio dell'Australia

L'industria australiana della cannabis terapeutica può avere le sue sfide, ma la sua attenzione per l'accesso a prezzi accessibili e l'assistenza ai pazienti la rendono...

L'impennata dei mercati globali della cannabis terapeutica

Forse non lo vedrete o non ne sentirete parlare, ma non avete dubbi: un enorme tsunami normativo che spinge...

SOMAÍ Pharmaceuticals introduce nel Regno Unito il più completo portafoglio di prodotti a base di cannabis grazie a un accordo di distribuzione.

SOMAÍ Pharmaceuticals firma un accordo di distribuzione con Grow Pharma per la gamma più completa di farmaci a base di cannabis del Regno Unito LISBONA, PORTOGALLO, 12 marzo,...

SOMAÍ Pharmaceuticals porta un portafoglio di prodotti innovativi in Australia

La SOMAÍ Pharmaceuticals, azienda europea produttrice di cannabis terapeutica, è pronta a scuotere il mercato australiano con una gamma di prodotti...

SOMAÍ Pharmaceuticals porta un portafoglio di prodotti innovativi in Australia

La SOMAÍ Pharmaceuticals, azienda europea produttrice di cannabis terapeutica, è pronta a scuotere il mercato australiano con una gamma di prodotti...

L'Ucraina si unisce alla comunità globale della cannabis

Ora che il presidente ucraino Volodymyr Zelenskiy ha firmato una legge che apre l'accesso alla cannabis terapeutica, l'Ucraina si è unita a una lista di...

Cannabis europea Aggiornamento trimestrale Q4 2023

Gli eventi statunitensi e tedeschi guidano la cannabis internazionale nel 2024 Alla fine del 2023, tutti gli occhi sono rimasti incollati sul programma degli Stati Uniti...

Non fatevi prendere la mano da HLVd

Mentre la Hop Latent Viroid viene scoperta per la prima volta nelle coltivazioni di cannabis australiane, il fondatore, presidente e CEO di SOMAÍ Pharmaceuticals Michael Sassano condivide i consigli...

SOMAÍ Pharmaceuticals acquisisce RPK Biopharma (Holigen), rafforzando la posizione di leader globale nel settore della cannabis terapeutica

Questa acquisizione strategica aumenta la capacità di SOMAÍ con le migliori attività di coltivazione, produzione e distribuzione, rendendola una delle poche aziende verticali...

L'esplosione globale della cannabis medica è imminente

Di recente sono diventato più ottimista sul panorama globale della cannabis terapeutica e sulla direzione in cui i principali...

2024 Nuove previsioni sui mercati emergenti globali della cannabis

"Mentre l'intero mondo della cannabis è in fermento e le azioni della cannabis stanno salendo alle stelle con il potenziale...

Un gusto buono o cattivo farà la fortuna di un prodotto a base di cannabis.

Quando si tratta di creare il marchio di cannabis definitivo, è tutta una questione di gusto, dice il fondatore, presidente,...

SOMAÍ Pharmaceuticals introduce il marchio pluripremiato Airo nei mercati europei e australiani.

SOMAÍ Pharmaceuticals annuncia la sua partnership con AIRO BRANDS, un'azienda statunitense multi-stato CPG focalizzata su prodotti proprietari a base di cannabis. LISBONA, PORTOGALLO,...

Il Podcast della Mary Jane Society: Michael Sassano sul mercato europeo della cannabis

Michael Sassano, CEO di SOMAÍ Pharmaceutical, spiega perché la legge è un'arma a doppio taglio: da un lato segna un progresso positivo, dall'altro...

La riprogrammazione della cannabis negli USA è pronta a scatenare un'esplosione globale di cannabis

Scritto da Michael Sassano, CEO di Somai Pharmaceuticals. Pubblicato in Business of Cannabis. Il 12 gennaio, il Dipartimento della Salute e...

Volete espandere la vostra attività all'estero? Ecco cosa dovete sapere

Da tempo la cannabis si sta affermando come prodotto globale, offrendo agli operatori regionali la possibilità di espandersi nei mercati internazionali. Somai...

Perché il 2024 sarà l'anno migliore per gli investimenti nella cannabis

Anno dopo anno, i ricavi globali della cannabis superano le aspettative e ora si stimano in 50 miliardi di dollari le vendite...

Come le marche di cannabis australiane possono entrare in Europa

Da tempo la cannabis si sta affermando come prodotto globale, offrendo agli operatori regionali l'opportunità di raggiungere i propri paesi e...

L'Ucraina prende la "storica decisione" di legalizzare la cannabis medica

"L'Ucraina si sta dirigendo verso la legalizzazione della cannabis e si allineerà alla riforma tedesca della cannabis. Per quanto l'Ucraina sia fondamentale...

I legislatori ucraini votano per la legalizzazione della marijuana medica

Il parlamento ucraino ha votato oggi per la legalizzazione della marijuana medica. Questo voto arriva dopo che la guerra con la Russia ha lasciato migliaia di persone...

I legislatori ucraini votano per la legalizzazione della cannabis medica

"L'Ucraina che legalizza la cannabis dovrebbe essere un segnale per tutti i paesi che proibiscono la cannabis terapeutica, che ci sono cose molto peggiori...

Il futuro dei distributori europei di cannabis terapeutica

Mentre la Svizzera apre il suo primo dispensario di cannabis, le farmacie di cannabis nell'Unione Europea devono prestare attenzione e...

SOMAÍ Pharmaceuticals e Canify annunciano la loro partnership per introdurre una linea di prodotti a base di cannabinoidi in Germania

SOMAÍ Pharmaceuticals e Canify AG annunciano la loro partnership strategica per introdurre in Germania una linea di prodotti differenziati a base di cannabinoidi LISBONA, PORTOGALLO,...

SOMAÍ Pharmaceuticals entra nel mercato tedesco con partnership strategiche che assicurano un accordo di distribuzione biennale da 10 milioni di euro

SOMAÍ Pharmaceuticals annuncia due importanti partnership con Canymed GmbH e Grünhorn, nell'ambito del suo ingresso nel mercato tedesco....

SOMAÍ Pharmaceuticals è entusiasta di collaborare con l'innovativo studio sulla cannabis terapeutica T21.

Lanciata nel 2019 da Drug Science, e ora con oltre 4.000 pazienti, T21 sta costruendo la base di prove scientifiche per...

3 principali fattori che contribuiscono all'effetto entourage che i consumatori di cannabis devono considerare

Nel mondo della cannabis si parla molto dell'"effetto entourage". L'effetto entourage è l'idea proposta che...

SOMAÍ Pharmaceuticals firma il contratto di produzione con Canna Forest

SOMAÍ Pharmaceuticals ha firmato un accordo di produzione con Canna Forest per produrre API e prodotti a base di cannabis estratti certificati EU-GMP presso la sua...

Aggiornamento sulla cannabis europea e statunitense nel terzo trimestre 2023

Nella nuova edizione del "Q3 2023 European And US Cannabis Update", il fondatore e CEO di SOMAÍ Pharmaceuticals Michael Sassano...

Quattro cose da sapere per dosare correttamente le formulazioni orali di cannabis

Mentre le soluzioni di cannabis per via orale diventano sempre più popolari, Michael Sassano, CEO e fondatore di SOMAÍ Pharmaceuticals, spiega come...

I vantaggi dell'estrazione dell'etanolo

La tecnologia di estrazione si evolve costantemente ogni anno, contribuendo a ridurre i costi associati, ad aumentare i volumi di produzione e a migliorare la qualità del prodotto....

Perché i marchi di cannabis dell'UE con marchio bianco falliranno

L'Unione Europea e i mercati globali hanno invitato il prossimo disastro della cannabis mascherando marchi poveri di risorse come distributori e cliniche....

SOMAÍ Pharmaceuticals fa "un passo significativo verso la generazione di ricavi" mentre il mercato portoghese si riscalda

Il mese scorso il governo portoghese ha annunciato l'intenzione di istituire un gruppo di lavoro per esplorare la regolamentazione della cannabis per adulti, con...

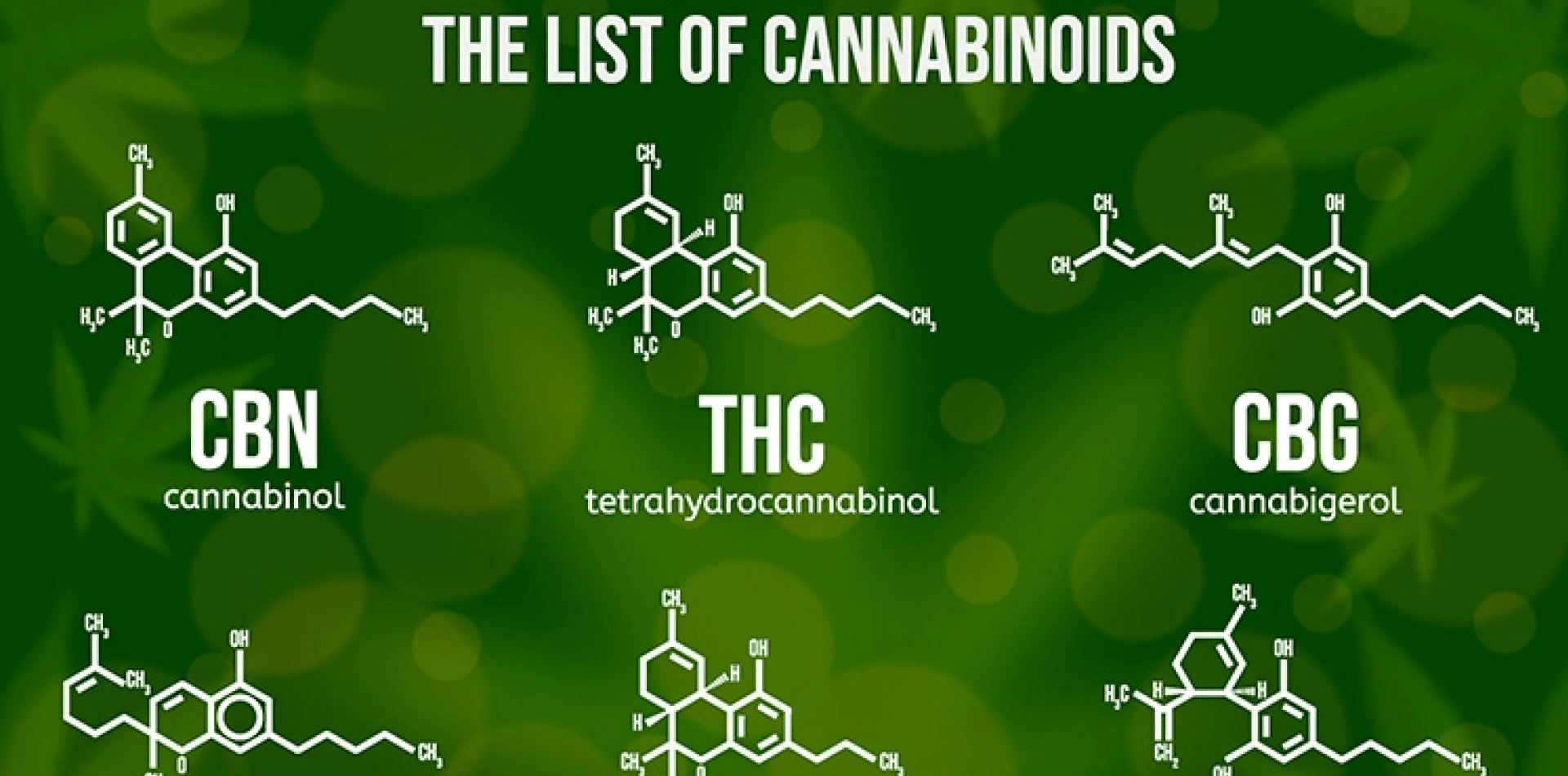

Cos'è la cannabis terapeutica

Quali sono i componenti chiave della cannabis terapeutica?

Qual è la storia della cannabis terapeutica?

Il sistema endocannabinoide

Come funziona il sistema endocannabinoide?

SOMAÍ Pharmaceuticals: i recenti sviluppi sotto gli occhi di Michael Sassano

SOMAÍ Pharmaceuticals è un produttore su larga scala di prodotti a base di cannabis, che si concentra sugli usi medici di altissima qualità. Separano e purificano...

Cannabinoidi e sistema endocannabinoide

Come si presenta oggi il panorama della cannabis terapeutica?

SOMAÍ Pharmaceuticals riceve la certificazione EU-GMP e raccoglie 5 milioni di euro

SOMAÍ Pharmaceuticals Unipessoal LDA, il più grande produttore europeo di prodotti farmaceutici a base di cannabis, è lieta di annunciare di aver ricevuto l'autorizzazione...

FECO grezzo ed estratti distillati: Cosa preferiscono davvero i consumatori?

La scorsa settimana, la Germania ha fatto il primo passo verso la legalizzazione della cannabis all'ingrosso, dopo che il gabinetto federale ha approvato la tanto attesa bozza...

La cannabis terapeutica australiana ha come priorità l'accesso crescente dei pazienti

Il mercato australiano della cannabis è una delle industrie mediche più grandi, in rapida crescita e più solide al di fuori del Nord America. Il mercato australiano...

Come la cannabis potrebbe aiutare a gestire il bisogno insoddisfatto di endometriosi

L'endometriosi è una patologia infiammatoria cronica che colpisce il 10% di tutte le donne tra i 12 e gli 80 anni...

Una legislatura in evoluzione

Sicurezza della cannabis terapeutica e dei suoi effetti collaterali

Cosa succederà dopo che la Camera tedesca avrà approvato la riforma della cannabis?

La scorsa settimana, la Germania ha fatto il primo passo verso la legalizzazione della cannabis all'ingrosso, dopo che il gabinetto federale ha approvato la tanto attesa bozza...

Gli attuali e futuri modelli di distribuzione della cannabis in Europa

Le società di distribuzione di cannabis in Germania e Inghilterra hanno ricevuto molta attenzione e finanziamenti all'inizio del 2022. Le crescenti entrate hanno portato gli investitori a...

Gli attuali e futuri modelli di distribuzione della cannabis in Europa

Le società di distribuzione di cannabis in Germania e Inghilterra hanno ricevuto molta attenzione e finanziamenti all'inizio del 2022. Le crescenti entrate hanno portato gli investitori a...

Quali sono le barriere che ostacolano l'accesso alla cannabis terapeutica in Spagna?

Dopo un'altra recente delusione per i pazienti spagnoli, Michael Sassano, CEO e fondatore di SOMAÍ Pharmaceuticals, esplora le barriere che impediscono...

Da investitore a innovatore: Il viaggio di Michael Sassano con SOMAÍ Pharmaceuticals

In una recente chiacchierata con Michael Sassano, CEO di SOMAÍ Pharmaceuticals, abbiamo approfondito le complessità della cannabis...

SOMAÍ Pharmaceuticals ha rinnovato la partnership con l'Università di Lusófona/CBIOS per lo sviluppo di formulazioni

In base a questa partnership, Lusófona svilupperà formulazioni su scala di laboratorio ed eseguirà i relativi test di stabilità. La collaborazione comprenderà anche "In...

L'Albania dà ufficialmente il via libera alla coltivazione di cannabis medica e industriale

L'Albania è diventata l'ultimo paese europeo a legalizzare ufficialmente la "coltivazione e la lavorazione della pianta di cannabis e...

Cannabis europea Aggiornamento trimestrale Q2 2023

I programmi di accesso ai paesi sono stati messi a dura prova nell'UE. I pazienti e i sostenitori continuano a fare pressione per aumentare l'accesso...

QUAL È IL VANTAGGIO DELLA CANNABIS IN GERMANIA, AUSTRALIA E REGNO UNITO

I mercati globali della cannabis si stanno sempre più orientando verso operazioni regolamentate e hanno molto da insegnare gli uni agli altri. Le autorità di regolamentazione di tutto il mondo...

Biotecnologie della cannabis: Tracciare il futuro della scoperta scientifica

Michael Sassano, fondatore di SOMAÍ Pharmaceuticals, discute gli ultimi progressi nella biotecnologia della cannabis ed esplora le opportunità e le sfide...

SOMAÍ Pharmaceuticals firma un contratto di fornitura con Cosma Cannabis

SOMAÍ Pharmaceuticals ha stipulato un accordo di fornitura biennale con il noto distributore polacco Cosma Cannabis. Cosma produce cannabis di grado medico...

Maggio 2023

SOMAÍ è stata molto attiva e continua a fare passi da gigante verso il lancio del nostro attesissimo prodotto previsto per...

Sussurri globali: Un viaggio nell'accesso al mercato globale dei farmaci cannabinoidi

Michael condivide l'esperienza della sua azienda nel portare nuovi prodotti sul mercato, le sfide che SOMAÍ Pharmaceuticals ha affrontato e le lezioni...

Aprile 2023

SOMAÍ ha vissuto un altro mese emozionante e ricco di eventi, mentre ci avviciniamo al lancio del nostro prodotto nella seconda metà del 2023....

Chi ha vinto con la luce ricreativa tedesca? Cannabis farmaceutica

La Germania ha finalmente presentato la sua proposta di regolamento, e il chiaro vincitore è rappresentato dai coltivatori e produttori farmaceutici EU-GMP. Aprile...

GMP# 18: Pianificazione delle vendite per le strutture GMP farmaceutiche

Tutte le startup, comprese le nuove strutture di produzione farmaceutica, devono affrontare le complessità del lancio. I prodotti farmaceutici sono un...

Marzo 2023

SOMAÍ ha vissuto un altro mese entusiasmante e ricco di eventi, mentre ci avviciniamo al lancio dei nostri primi prodotti...

Listen Up, Startups Episode 11: Next Generation Biotech con Michael Sassano

Listen Up, Startups Episode 11: Next Generation Biotech con Michael Sassano

Le esigenze sanitarie dell'umanità si evolvono più velocemente di quanto la maggior parte di noi riesca a fare. E mentre molti sembrano essere...

Michael Sassano e Antonio Guedelha: GMP# 17: Previsioni di mercato e gestione del budget GMP

Cannabis Law Journal Il processo di previsione è complesso quando si vuole immettere sul mercato un nuovo farmaco. LE GMP...

Perché la cannabis medica nordamericana non può competere a livello mondiale

KevinMD Gli Stati Uniti e il Canada hanno dato vita a un movimento nato come cannabis terapeutica e rapidamente esploso nella cannabis per adulti...

Aggiornamento trimestrale della cannabis europea Q4 2022

TalkMarkets Se il terzo trimestre è stato dolorosamente lento, il quarto trimestre del 2022 è stato una tortura assoluta per i mercati della cannabis...

Cannabis terapeutica: Perché sono necessari più studi clinici e un migliore accesso

Drug Discovery World Michael Sassano, CEO di SOMAÍ Pharmaceuticals, analizza ciò che è necessario in Europa per aumentare l'accesso...

Intervista a Michael Sassano

Idea Wins Michael Sassano è uno dei dirigenti più rispettati nel settore della cannabis farmaceutica. È stato un...

Cosa possono imparare le start-up dai settori altamente regolamentati

Startup Observer Le startup che operano in settori altamente regolamentati, come il mondo farmaceutico, devono superare molti più ostacoli rispetto...

Il boom dell'industria della cannabis in Europa

Il produttore farmaceutico europeo Michael Sassano, fondatore, CEO e presidente del consiglio di amministrazione di Somai Pharmaceuticals, parla del settore europeo della cannabis medica,...

Un Natale molto infelice

Technical420 In tutta la casa non si muoveva una creatura, nemmeno un membro del Congresso, mentre il tempo stringeva per far avanzare la cannabis...

Prezzi elevati, lotta al mercato nero, mancanza di educazione: "Il mercato europeo della cannabis ha ancora molta strada da fare".

MMJ Daily "Un grande vantaggio è che l'industria europea può imparare dal lavoro che è già stato fatto...

Michael Sassano e Antonio Guedelha: GMP # 16 - La gestione della riduzione dei rifiuti nelle buone pratiche di produzione

Cannabis Law Report L'industria farmaceutica è uno dei maggiori produttori di rifiuti al mondo. In passato,...

La cannabis farmaceutica e l'influenza di Big Pharma - Grassroots Marketing

Cannabis Radio Grassroots Marketing discute della cannabis farmaceutica e dell'influenza di Big Pharma con Michael Sassano, CEO di Somai Pharmaceuticals.

La riforma internazionale della cannabis cresce in Europa e in Sudamerica

The Fresh Toast La maggior parte del mondo sembra muoversi verso una qualche forma di regolamentazione della cannabis, con...

Guida per imprenditori al mercato della cannabis ricreativa in Europa

Cannabis Wealth Michael Sassano, CEO di Somai Pharmaceuticals, riflette sul terzo trimestre 2022.

Michael Sassano e Antonio Guedelha: GMP #15 - Ottimizzazione del laboratorio di controllo qualità in GMP

Cannabis Law Report La gestione di un laboratorio di controllo qualità farmaceutico è un compito complesso che contribuisce a monitorare e...

Podcast di Glassroots Marketing: Cannabis farmaceutica e influenza di Big Pharma

Podcast di Glassroots Marketing: Cannabis farmaceutica e influenza di Big Pharma

Grassroots Marketing discute di Cannabis farmaceutica e dell'influenza di Big Pharma con Michael Sassano, CEO di Somai Pharmaceuticals. Michael è l'amministratore delegato...

Podcast di Glassroots Marketing: Cannabis farmaceutica e influenza di Big Pharma

Grassroots Marketing discute di Cannabis farmaceutica e dell'influenza di Big Pharma con Michael Sassano, CEO di Somai Pharmaceuticals. Michael è l'amministratore delegato...

Il modo giusto per avviare un'attività europea nel settore della cannabis

Benzinga Mentre l'ondata di cannabis avvolge l'Europa, anche gli imprenditori si affrettano a capitalizzare il prossimo mercato...

La riforma internazionale della cannabis cresce in Europa e in Sudamerica

Green Market Report Molti Paesi aspettano di vedere come si sviluppano gli sforzi altrove. La riforma globale della cannabis sta guadagnando slancio. Ciò che è iniziato...

Michael Sassano e Antonio Guedelha: GMP #14 Gestione dei clienti in GMP

Cannabis Law Report Le aziende di cannabis farmaceutica con impianti di produzione industriale operano in un mercato globale e possono...

Podcast Green Peak: Somai Pharmaceuticals LTD con Michael Sassano

Podcast Green Peak: Somai Pharmaceuticals LTD con Michael Sassano

Michael Sassano è uno dei protagonisti dell'industria della cannabis. È stato uno dei primi investitori...

Podcast Green Peak: Somai Pharmaceuticals LTD con Michael Sassano

Michael Sassano è uno dei protagonisti dell'industria della cannabis. È stato uno dei primi investitori...

Somai Pharmaceuticals LTD con Michael Sassano - Il Podcast Green Peak condotto da Richard Zwicky

Apple Podcast Michael Sassano è uno dei protagonisti dell'industria della cannabis. È stato uno dei primi...

7 modi per aumentare i livelli di terpeni nella cannabis

Leaf Retailer I terpeni sono un altro composto presente nella pianta di cannabis che influisce notevolmente sul gusto e sul...

La mossa della Germania di legalizzare la marijuana scatenerà un incendio in Europa, dice l'amministratore delegato della cannabis

The Fresh Toast "La Germania è da tempo leader nella riforma della cannabis terapeutica e tutti gli altri paesi dell'UE...

La legalizzazione della marijuana in Germania scatenerà un incendio in Europa: Mike Sassano

My Cannabis Secondo Mike Sassano, CEO di Somai Pharmaceutical, questa mossa è destinata a scatenare un incendio in tutta Europa....

Vincitori e vinti della cannabis ricreativa in Germania

Cannabis Wealth Michael Sassano, CEO di SOMAÍ Pharmaceuticals Unipessoal LDA, condivide il suo pensiero sulla riforma della cannabis ricreativa in Germania. Fughe di notizie...

42_Attenzione. L'Europa sta guadagnando terreno sugli Stati Uniti nella medicina della cannabis

Ascoltate Michael Sassano, uno dei dirigenti più rispettati nel settore della cannabis farmaceutica. È stato...

42_Attenzione. L'Europa sta guadagnando terreno sugli Stati Uniti nella medicina della cannabis

Ascoltate Michael Sassano, uno dei dirigenti più rispettati nel settore della cannabis farmaceutica. È stato...

Aggiornamento trimestrale della Cannabis europea per il terzo trimestre 2022

Talk Markets Il terzo trimestre per la cannabis europea è stato dolorosamente lento e privo di eventi. Quello che era iniziato come un anno eccitante e promettente...

È davvero difficile avviare un'attività commerciale quando si hanno più di 50 anni?

Forbes È incredibile quante persone vogliano diventare imprenditori. E sarete ancora più stupiti nell'apprendere che questo entusiasmo...

Ci sono Stati che rischiano di avere un operatore dominante nel mercato della cannabis?

Benzinga Il settore americano della cannabis si trova di fronte alla prospettiva di pochi operatori che dominano il mercato? Mentre le preoccupazioni abbondano...

CBD Health Podcast Episodio #47- Ascoltate Michael Sassano, leader internazionale dell'industria della cannabis.

CBD Health Podcast con il Dr. Thomas Rocco Ascoltate Michael Sassano, uno dei dirigenti più rispettati del...

Siamo sinceri con Montel - CANNA INTERNAZIONALE | MICHAEL SASSANO

In questa puntata di Let's be Blunt, Montel parla con Michael Sassano, amministratore delegato della Somai Pharmaceuticals, una società...

Intervista esclusiva di Michael Sassano a TheCelebrity.Online

TheCelebrity.Online Michael Sassano è il fondatore, presidente e CEO di Somai Pharmaceuticals. Michael Sassano è anche un investitore ed esperto...

Cannabis oltre i confini: Il commercio globale di fiori nel 2022

Ganjapreneur In meno di dieci anni, l'industria della cannabis è passata da una proibizione generalizzata della pianta in tutto il mondo...

SOMAÍ Pharmaceuticals apre uno stabilimento di produzione in Portogallo

SOMAÍ Pharmaceuticals Unipessoal LDA ha inaugurato ufficialmente il suo nuovo stabilimento farmaceutico all'avanguardia EU-GMP in Portogallo.

Il Podcast della Mary Jane Society - Attenzione. L'Europa sta guadagnando terreno sugli Stati Uniti nella medicina della cannabis

Mary Jane Society Michael Sassano, CEO di Somai Pharmaceuticals, un'azienda farmaceutica e biotecnologica europea con sede di produzione a Lisbona,...

Schumer è ancora impegnato nella riforma bancaria della cannabis

Business of Cannabis Lo sponsor della legge bancaria Secure and Fair Enforcement (SAFE), il rappresentante Ed Perlmutter, dice che...

Le leggi tedesche sulla cannabis per uso adulto sono al momento intrise di ottimismo e incertezza

Benzinga Impatto di una possibile legalizzazione della cannabis in Germania Se la Germania legalizzasse l'uso per adulti, un'ondata di benefici potrebbe...

To Be Blunt: The Professional Cannabis Business Podcast - Episodio 117: Il mercato globale della cannabis e perché la Germania è pronta a fare da leader

Se la Germania va in ricreazione, tutti la seguiranno in qualche misura. Se il leader dice: guardate,...

La conversazione con gli investitori - con Michael Sassano, CEO e Presidente di SOMAÍ Pharmaceuticals

Equity Match Episodio 29: Guarda l'episodio #TheInvestorTalk con Michael Sassano Michael Sassano, fondatore, presidente e amministratore delegato di Somai...

All'interno del più grande impianto di produzione di cannabis d'Europa

Passando per il più grande impianto di produzione di cannabis d'Europa, diventa subito evidente che sono nelle mani di un veterano.

Produrre i migliori concentrati per un mercato globale

Maximum Yield Articolo di Anthony Demeo e Michael Sassano Il mercato globale si sta risvegliando ai concentrati e agli estratti di qualità,...

Michael Sassano e Antonio Guedelha: GMP #13: Manutenzione preventiva nelle GMP

Cannabis Law Journal Una produzione farmaceutica coerente e affidabile dipende da molti fattori, ma uno di quelli critici è l'attrezzatura del processo....

Michael Sassano della Somai Pharmaceuticals su To Be Blunt - Episodio 117 Il mercato globale della cannabis e perché la Germania è pronta a fare da leader

Shayda Torabi - YouTube Michael Sassano di Somai Pharmaceuticals su To Be Blunt

Karma Koala Podcast Episodio 92: Professoressa June McLaughlin, Kim Stuck Allay Consulting, Michael Sassano Somai Pharmaceuticals e Amy McDougal Clearsources

Spotify Heather Allman parla con Michael Sassano di SOMAÍ Pharmaceuticals LTD dei recenti cambiamenti normativi, delle differenze tra Europa e...

Tempo di interviste! Michael Sassano - CEO di Somai Pharmaceuticals

YouTube - Ask GenieNansea In questo episodio, il CEO di SOMAÍ, Michael Sassano, spiega come è entrato nel settore, parla...

Con gli estratti che dovrebbero raggiungere una "quota del 50% del mercato europeo della cannabis" nei prossimi anni, chi è attualmente in testa?

BusinessCann Michael Sassano, CEO del produttore internazionale di cannabis Somai Pharmaceuticals, esplora lo stato della produzione di estratti di cannabis in Europa e...

Il caso del THCA e di altri cannabinoidi minori

Scienza e tecnologia della cannabis In questo articolo, il direttore della ricerca e sviluppo di Somai, Anthony DeMeo, esamina perché dovremmo studiare i cannabinoidi oltre...

Considerare la cannabis - Cannabis e mercati internazionali

Considerare la cannabis

Michael Sassano e Antonio Guedelha: GMP #12: Ottimizzazione dei processi di buona fabbricazione farmaceutica

Cannabis Law Report L'ottimizzazione dei processi produttivi mira ad aumentare la produttività, a ridurre i costi operativi e a rendere più robusto il processo di produzione...

SOMAÍ PHARMACEUTICALS - STABILIMENTO DI PRODUZIONE DI PRODOTTI A BASE DI CANNABIS MEDICA

Anteprogetti Come primo investimento di SOMAÍ in Portogallo, è stato presentato un edificio con licenza di armamento, con la pretesa di...

Here Weed Go - È farmaceutico (in Europa)

Omny Studio La puntata di oggi ha un sapore decisamente europeo: il mio ospite è Michael Sassano, fondatore, presidente e amministratore delegato di...

Il mercato israeliano della cannabis cresce più velocemente di quanto si pensi

Technical420 Recentemente ho avuto la possibilità di visitare Israele e di conoscere il mercato israeliano della cannabis dai migliori coltivatori...

I regolatori europei della cannabis riducono le restrizioni in preparazione dell'ondata verde dell'UE

Cannabis Business Times L'evoluzione delle leggi e dei regolamenti in paesi come la Germania, la Svizzera e la Spagna indicano un maggiore accesso alla cannabis per...

Integrazione verticale: Gli esperti di cannabis ne discutono i vari pro e contro

Benzinga L'integrazione verticale nell'industria della cannabis è uno degli argomenti più discussi del giorno in tutto il settore....

Conferenza B2B ICBC Berlino 2022 Pannelli giorno 2 | Cannabis nella biotecnologia

YouTube - Conferenza internazionale sul business della cannabis I cannabinoidi e gli altri principi attivi della cannabis sono una base per la biotecnologia...

I vapes usa e getta sono un problema ambientale, ma i produttori non smetteranno di produrli finché non smetterete di comprarli

Benzinga Le vendite annuali di vape alla cannabis continuano a crescere in molti dei principali mercati, alimentando la domanda e una crescente impronta ecologica. La crescente domanda dei consumatori...

Aggiornamento trimestrale Q2 2022 della cannabis europea

Il secondo trimestre in Europa ha superato di gran lunga il primo trimestre per quanto riguarda i movimenti di mercato relativi alle novità legislative dei paesi...

La legge bancaria SAFE è stata eliminata dal disegno di legge sulla concorrenza in Cina

High Times Una proposta di legge per consentire servizi finanziari alle imprese dell'industria della cannabis legale è stata...

La Svizzera rimuove le limitazioni all'accesso alla marijuana medica in seguito all'aumento della domanda

Benzinga Il governo svizzero ha confermato che eliminerà le limitazioni all'uso della marijuana medica a partire dal 1° agosto 2022. La marijuana medica...

La Svizzera si appresta ad abolire le restrizioni sulla cannabis terapeutica

Leafie Il governo svizzero ha annunciato oggi che eliminerà le restrizioni sulla cannabis per uso medico dal 1° agosto 2022....

Gli addetti ai lavori della cannabis si dividono sull'impatto dell'inflazione sul mercato

Benzinga Nei giorni che hanno preceduto il recente ingresso nel mercato orso, gli addetti ai lavori del settore della cannabis hanno fornito a Benzinga diverse opinioni...

La Thailandia rimuove la cannabis dalla lista dei narcotici e depenalizza la coltivazione di piante in casa

ABC NEWS La Thailandia è diventata il primo paese asiatico a togliere la marijuana dalla lista delle sostanze proibite e...

La spinta alla legalizzazione della Germania ha acceso il mercato europeo della cannabis

Cannabis Wealth Mike Sassano, CEO del produttore europeo di cannabis Somai Pharmaceuticals, offre la sua prospettiva sui piani accelerati della Germania per l'uso da parte degli adulti...

Michael Sassano e Antonio Guedelha: GMP #11: Gestione delle scorte nella produzione GMP

Cannabis Law Report Nelle strutture che applicano le buone pratiche di fabbricazione (GMP), la gestione delle scorte è fondamentale per l'assicurazione della qualità (QA). La vostra AQ...

L'angolo della cannabis Episodio 44 - Michael Sassano, amministratore delegato e presidente della Somai Pharmaceuticals

Cannabis Corner Podcast Questa settimana Michael Sassano della Somai Pharmaceuticals, un produttore farmaceutico di cannabis con sede a Lisbona, Portogallo, si unisce...

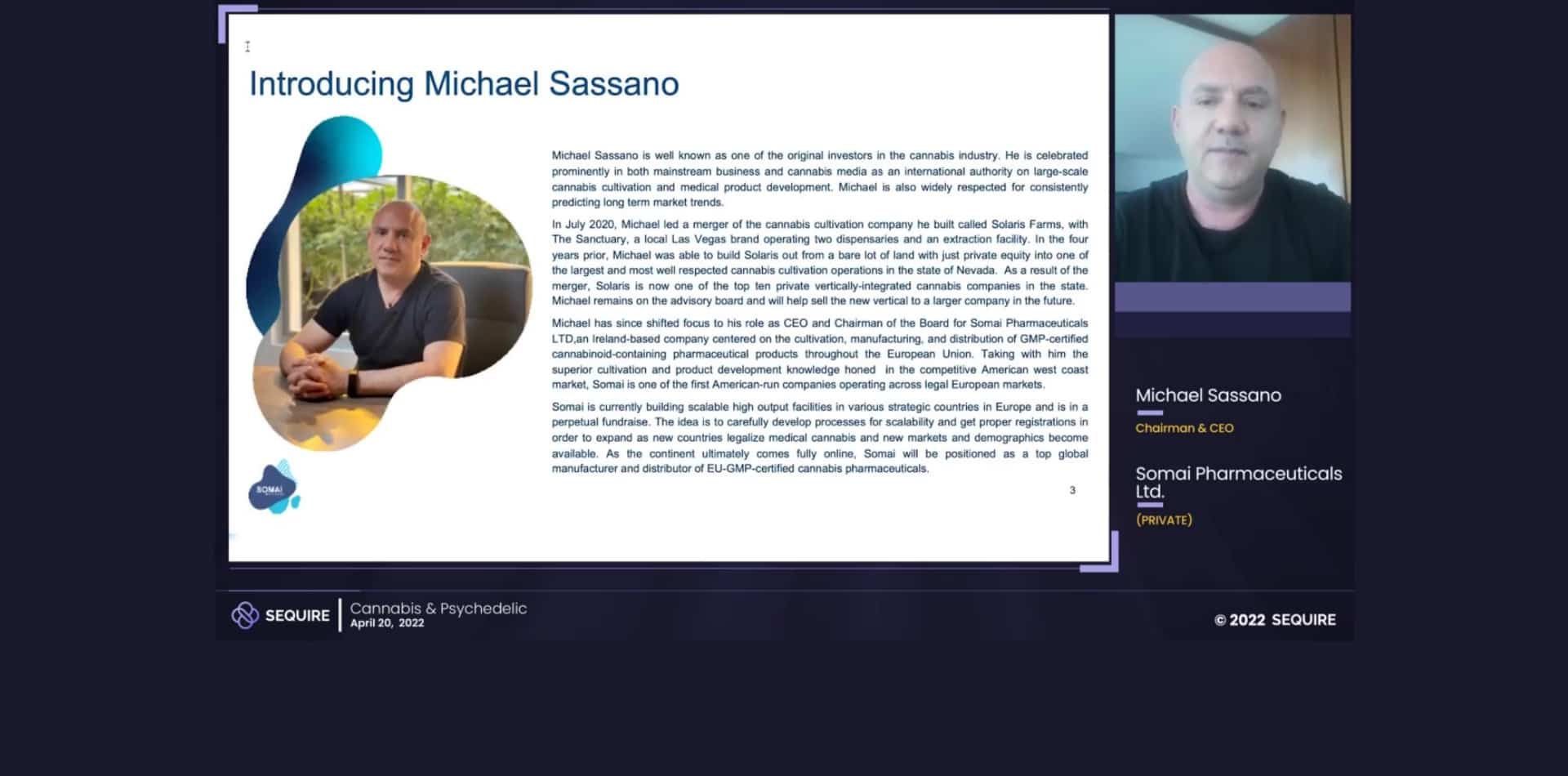

Conferenza Sequire sulla cannabis e le sostanze psichedeliche 2022 - Somai Pharmaceuticals

YouTube - Somai Pharmaceuticals Sequire Cannabis & Psychedelic Conference è andata in onda il 20 aprile con esperti del settore e investitori 1:1s....

Conversazioni di CannaList con Michael Sassano, CEO e Presidente di Somai Pharmaceuticals

Conversazioni di CannaList Abbiamo recentemente incontrato Michael Sassono, uno dei più rispettati dirigenti del settore...

"Onde d'urto positive": La Germania accelera il processo di legalizzazione della cannabis

Cannabis Ricchezza Il ministro della salute tedesco Karl Lauterbach - che fino all'anno scorso si opponeva alla legalizzazione della cannabis - ha detto che la Germania...

CPhI Nord America 2022: Mercato globale della cannabis farmaceutica

YouTube - Somai Pharmaceuticals Michael Sassano, CEO e Presidente di Somai Pharmaceuticals, ha presentato lunedì 9 maggio 2022...

Michael Sassano e Antonio Guedelha: Articolo 10 sulle GMP: Sistemi di calcolo dei costi di produzione nelle GMP

Cannabis Law Journal Quando si guarda al futuro del ciclo di vita della propria azienda, la salute finanziaria nella pianificazione...

MGC Pharma, Cansativa Group e Somai Pharmaceuticals sono stati annunciati tra gli sponsor di Cannabis Europa

Pressat Mentre la cannabis si fa strada nel mainstream in Europa, la più importante conferenza B2B del continente sull'industria della cannabis - Cannabis...

Aggiornamento trimestrale della cannabis europea Q1 2022

Il Talk Markets 2022 è iniziato con un'incredibile quantità di progressi e di speranze, con la cannabis europea che sta rapidamente diventando...

Come investire nella marijuana

U.S. News Passi avanti e battute d'arresto hanno caratterizzato la ricerca della legalizzazione federale della cannabis negli Stati Uniti...

Michael Sassano: Articolo GMP n. 9: Portare nuovi prodotti in un impianto GMP

Cannabis Law Journal Ora che il vostro impianto GMP è stato aperto, è il momento di aggiungere nuovi prodotti alla vostra...

Il rapporto europeo sulla cannabis: 7a Edizione | Opinioni degli esperti: Michael Sassano (pagina 34)

Partner di proibizione Che cos'è SOMAÍ Pharmaceuticals? SOMAÍ Pharmaceuticals Ltd è un'azienda farmaceutica e biotecnologica europea con un centro di produzione...

3 ragioni per cui i titoli del peccato della cannabis rimangono forti nei mercati volatili

Tecnica 420 Mentre lo stress globale e le incertezze del mercato rimangono elevate durante l'invasione russa dell'Ucraina, gli investitori in cerca di stabilità...

Inflazione: sta influenzando il mercato della cannabis?

Ricchezza della cannabis L'inflazione è a livelli record, ma i prezzi della cannabis continuano a scendere. La cannabis potrebbe essere a prova di inflazione o...

L'opportunità di migliorare l'assorbimento dei cannabinoidi utilizzando gli etosomi

Drug Target Review Michael Sassano e Anthony DeMeo di Somai Pharmaceuticals discutono dell'utilizzo degli etosomi come metodo migliorato per...

Opinione: il 2022 potrebbe essere l'anno della marijuana farmaceutica

MJBizDaily L'anno scorso si è rivelato interessante per l'intera industria della cannabis. In particolare, l'emergere di grandi...

SOMAÍ Pharmaceuticals + Grandi notizie sulla cannabis di Gage!

Benzinga Benzinga Cannabis Insider è un podcast bisettimanale incentrato sulla marijuana e su tutto ciò che riguarda erba, CBD, canapa e psichedelici. Ospiti...

Karma Koala Podcast Episodio 67: Questa settimana Michael Sassano, Inesa Ponomariovaite e il nostro segmento regolare dal responsabile tedesco della cannabis di Dentons, Peter Homberg

INTERVISTA Spotify 2: Michael Sassano, che scrive regolarmente articoli per cannabis law jnl su tutto ciò che riguarda la compliance internazionale...

Innovazioni nelle tecnologie di dosaggio: Ottenere una dose accurata, ogni volta

Cannabis Industry Journal L'industria della cannabis è ricca di talenti creativi. Con il mercato che inizia a staccarsi da...

Sicurezza e cultura in primo piano nel dibattito tra cannabis social club e dispensari

Cannabis Business Times Mentre la legalizzazione della cannabis per uso adulto attraversa l'Europa, gli stakeholder e gli investitori emergenti su entrambi i lati del...

Cannabinoidi sintetici contro prodotti di origine vegetale

Terpeni e test Magazine Realizzare cannabinoidi sintetici, semisintetici e isomerizzati è un'attività ormai consolidata per i chimici. I cannabinoidi naturali sono derivati...

Intervista a Michael Sassano, amministratore delegato e presidente del consiglio di amministrazione di Somai Pharmaceuticals

Pharmashots Il 01 febbraio 2022, PharmaShots presenterà la seconda intervista della sua nuova sezione "Spotlight- Company of the...

Come la Germania può entrare con successo nel mercato della cannabis per adulti

Il brindisi fresco La Germania della cannabis ricreativa è vicina. La nuova coalizione tedesca ha indicato tra le sue priorità...

Come la Germania può entrare con successo nel mercato della cannabis per adulti

Benzinga Germania La cannabis ricreativa è vicina. La nuova coalizione tedesca ha indicato tra le sue priorità la legalizzazione...

È molto probabile che il Portogallo legalizzi la cannabis a scopo ricreativo

Benzinga Il Portogallo è da tempo all'avanguardia rispetto ad altri paesi europei per quanto riguarda la comprensione e la posizione sulla riforma della droga,...

Michael Sassano - Somai Pharmaceuticals - Conformità agli standard farmaceutici più elevati

L'amministratore delegato di Valiant Michael Sassano è ben noto come uno degli investitori originali nell'industria della cannabis. È famoso...

Uber Eats offrirà "prodotti da forno" con una partnership con la cannabis canadese

Marketscale "Ogni mossa che standardizza la cannabis nella distribuzione e nella vendita è un passo per combattere il mercato nero. Non...

Croptober - Navigare nel business della coltivazione e della sostenibilità della cannabis - Michael Sassano

YouTube - Somai Pharmaceuticals Giovedì 28 ottobre l'Excelsior College ha ospitato un webinar sulla cannabis, Croptober: Navigare nel business della cannabis...

Cannabis Europa Londra 2021 - Michael Sassano

YouTube - Somai Pharmaceuticals Presso l'iconica Banking Hall di Londra, l'11 novembre è tornata Cannabis Europa - riunendo...

Quali paesi probabilmente legalizzeranno la cannabis nel 2022 e perché gli Stati Uniti non sono tra questi?

Benzinga La riforma della cannabis è in fase di riscaldamento in tutta la nazione. Con essa arriva un mercato multinazionale in forte espansione, tra cui una previsione di 102 dollari...

Michael Sassano, noto esperto farmaceutico, fondatore e CEO di Somai Pharmaceuticals LTD Zoom intervistato

EIN Presswire Michael Sassano, rinomato esperto farmaceutico, fondatore e CEO di Somai Pharmaceuticals LTD Zoom intervistato dalla rivista DotCom

Intervista della rivista DotCom a Michael Sassano, CEO e fondatore di Somai Pharmaceuticals LTD

YouTube - Somai Pharmaceuticals Michael Sassano è ben noto come uno dei primi investitori nell'industria della cannabis. Egli...

Come SOMAÍ sta portando il "picco di efficienza" e "il picco di redditività" nel mercato europeo della cannabis

Cannabis Europa Michael Sassano si è occupato di tutto, dal settore immobiliare a quello bancario e agli investimenti tecnologici d'avanguardia. Ma lui...

Investimenti nella cannabis: 7 migliori titoli di marijuana da acquistare nel 2022

WTOP (Washington DC News) Questi sette titoli della marijuana sono in vendita. Gli investitori avevano grandi speranze per l'industria della marijuana legale...

Michael Sassano: Serie GMP #8: Avvio della produzione

Cannabis Law Journal Il vostro viaggio attraverso la fase di avvio delle buone pratiche di fabbricazione (GMP) terminerà con la certificazione...

Poche licenze per la cannabis terapeutica in Portogallo sono state assegnate

High times Infarmed approva solo 19 delle 114 richieste di coltivazione di cannabis medica in Portogallo. Da quando Tilray ha abbandonato...

La Cannabis Co. Riceve dal governo e dall'UE in Portogallo una sovvenzione di 3 milioni di dollari per i "prodotti innovativi".

Benzinga SOMAÍ Pharmaceuticals Unipessoal LDA, o SOMAÍ, ha recentemente ricevuto una sovvenzione per "prodotti innovativi" di 2,7 milioni di euro (3,07 milioni di dollari). Fornito...

SOMAÍ Pharmaceuticals ha ottenuto un finanziamento di 2,7 milioni di euro da Portugal 2020 Grant

BusinessCann SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto una sovvenzione per prodotti innovativi di 2,7 milioni di euro dal comitato Portogallo 2020....

Progetto Nº POCI-02-0853-FEDER-179647

SOMAÍ Pharmaceuticals Unipessoal LDA ha inaugurato ufficialmente il suo nuovo stabilimento farmaceutico all'avanguardia EU-GMP in Portogallo.

UE: Una società di cannabis riceve una sovvenzione di 2,7 milioni di euro

MMJ Daily Somaí Pharmaceuticals ha ricevuto una sovvenzione di 2,7 milioni di euro dal comitato Portogallo 2020.

SOMAÍ Pharmaceuticals Erhält Im Rahmen Von Portugal 2020 Fördermittel In Höhe Von 2,7 Mio. Euro

TechiLive LISSABON, Portogallo, 10 novembre 2021 (GLOBE NEWSWIRE) - La SOMAÍ Pharmaceuticals Unipessoal LDA ha ottenuto dal Portogallo 2020-Komitee Fördermittel für innovative...

SOMAÍ Pharmaceuticals beneficia di un finanziamento di 2,7 milioni di euro da Portogallo 2020

News Bit LISBONA, Portogallo, 10 nov. 2021 (GLOBE NEWSWIRE) - SOMAÍ Pharmaceuticals Unipessoal LDA ha ottenuto un finanziamento per i prodotti...

Somai Pharmaceuticals: SOMAÍ Pharmaceuticals erhält im Rahmen von Portugal 2020 Fördermittel in Höhe von 2,7 Mio. Euro

Finanz Nachrichten LISSABON, Portogallo, 10 novembre 2021 (GLOBE NEWSWIRE) -- SOMAÍ Pharmaceuticals Unipessoal LDA hat vom Portugal 2020-Komitee Fördermittel für...

SOMAÍ Pharmaceuticals ha ottenuto un finanziamento di 2,7 milioni di euro da Portugal 2020 Grant

Yahoo Finance LISBONA, Portogallo, 10 novembre 2021 (GLOBE NEWSWIRE) -- SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto una sovvenzione per prodotti innovativi...

SOMAÍ Pharmaceuticals ha ottenuto un finanziamento di 2,7 milioni di euro da Portugal 2020 Grant

AP News LISBONA, Portogallo, 10 novembre 2021 (GLOBE NEWSWIRE) -- SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto una sovvenzione per prodotti innovativi...

SOMAÍ Pharmaceuticals ha ottenuto un finanziamento di 2,7 milioni di euro da Portugal 2020 Grant

Opera News LISBONA, Portogallo, 10 novembre 2021 (GLOBE NEWSWIRE) -- SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto una sovvenzione per prodotti innovativi...

SOMAÍ Pharmaceuticals ha ottenuto un finanziamento di 2,7 milioni di euro da Portugal 2020 Grant

Profili di legalizzazione LISBONA, Portogallo - SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto una sovvenzione per prodotti innovativi di 2,7 milioni di euro...

SOMAÍ Pharmaceuticals beneficia di un finanziamento di 2,7 milioni di euro da Portogallo 2020

La Bourse Et La Vie LISBONNE, Portogallo, 10 nov. 2021 (GLOBE NEWSWIRE) - SOMAÍ Pharmaceuticals Unipessoal LDA ha ricevuto un...

Somai: La storia globale della cannabis

Startup Thread Ho recentemente parlato con Michael Sassano, fondatore di SOMAÍ Pharmaceuticals, un'azienda internazionale focalizzata sull'estrazione di...

SOMAÍ Pharmaceuticals a MJUnpacked: Cosa state cercando di ottenere a MJ Unpacked?

Gruppo Media CFN

SOMAÍ Pharmaceuticals a MJUnpacked: A quali mercati e geografie si rivolge Somai Pharma?

Gruppo Media CFN

SOMAÍ Pharmaceuticals a MJUnpacked: Che cosa devono sapere i consumatori, gli altri marchi e gli investitori sul futuro di Somai Pharma?

Gruppo Media CFN

SOMAÍ Pharmaceuticals a MJUnpacked: Parlaci della tua azienda e di ciò che ti rende differente

Gruppo Media CFN

Questi sono i più grandi trucchi e trattamenti dell'industria della cannabis fino ad oggi

Benzinga Halloween è quasi arrivato. Mentre i festaioli in costume si preparano per un fine settimana di festeggiamenti, l'industria della cannabis si prepara per...

Michael Sassano: Serie GMP #7: Reclutamento del personale

Cannabis Law Journal Non importa cosa costruite o quali attrezzature acquistate, la vostra attività non può avere successo senza assumere...

Michael Sassano: Serie GMP Parte 6 - Implementazione della garanzia di qualità

Cannabis Law Journal La differenza tra Controllo di Qualità (CQ) e Garanzia di Qualità (AQ) non è sempre chiara. Il controllo di qualità si riferisce...

Perché la Germania non è il futuro leader della cannabis europea

Technical420 Negli ultimi anni, tutto ciò che ho sentito dire da produttori di cannabis, coltivatori e investitori dell'UE è stato "GERMANIA,...

Michael Sassano, CEO e Presidente di Somai Pharmaceuticals: Serie GMP #5: Implementazioni ERP

Cannabis Law Report Quando affrontate i vostri sistemi informatici, il software e i processi di controllo della qualità, tenete presente che ci sono molti...

I vantaggi dell'estrazione dell'etanolo

Rivista sull'estrazione La tecnologia dell'estrazione si evolve costantemente ogni anno, contribuendo a ridurre i costi associati, ad aumentare i volumi di produzione e a migliorare...

Le grandi imprese offrono uno sguardo migliore sulla riforma della cannabis rispetto a Capitol Hill?

Business Insider Gli operatori dei vari settori della cannabis ritengono che l'industria fornisca una migliore visione delle esigenze normative e...

Le grandi imprese offrono uno sguardo migliore sulla riforma della cannabis rispetto a Capitol Hill?

Il Fresh Toast Gli operatori dei vari settori della cannabis ritengono che l'industria fornisca una migliore visione delle esigenze normative...

Le grandi aziende offrono uno sguardo migliore sulla riforma della cannabis rispetto a Capitol Hill? Gli operatori credono di sì.

Benzinga Gli operatori e i dirigenti della cannabis dicono a Benzinga che il movimento delle società private e pubbliche può servire come...

La prossima grande ondata di titoli della cannabis è in arrivo a fine agosto

Benzinga Gli operatori multi-stato (MSO) negli Stati Uniti sono pronti per il prossimo grande rialzo delle azioni, che potrebbe...

Michael Sassano e Antonio Guedelha: Serie GMP, parte 4: allestimento del laboratorio

Cannabis Law Report Il laboratorio è uno degli ambienti più attivi e più critici del...

Serie GMP Parte 3: Approvvigionamento di apparecchiature di processo

Cannabis Law Report Nella prossima puntata della serie sulle buone pratiche di fabbricazione (GMP), esploreremo le attrezzature di processo...

I giganti delle farmacie potrebbero vendere THC? È possibile, ma restano ancora molti ostacoli

Benzinga I giganti delle farmacie si stanno già affermando nel mercato del CBD. I principali operatori, tra cui Walgreens Boots Alliance Inc.

La cannabis europea comincia ad assomigliare al mercato statunitense di 10 anni fa

Cannabis Industry Journal Mentre l'industria della cannabis - che si stima valga oggi più di 200 miliardi di dollari - continua...

CANNA WORLD EXPO EUROPEAN UPDATE SOMAI PHARMACEUTICALS CEO MICHAEL SASSANO

Canna World Expo Empowerment 2021 CANNA WORLD EXPO è onorata di avere l'amministratore delegato della Somai Pharmaceuticals, Michael Sassano, come...

Intervista all'esperto: Michael Sassano, CEO di Somai Pharmaceuticals

Partner del Divieto Chi è SOMAÍ Pharmaceuticals? SOMAÍ Pharmaceuticals è un'azienda internazionale focalizzata sulla creazione di formulazioni uniche di cannabis per...

Oltre il CBD e il THC: i cannabinoidi "minori" invadono il mercato - La mancanza di dati è preoccupante, anche per i professionisti che credono nella cannabis terapeutica

MedPage Today Sulla scia della mania del cannabidiolo (CBD) arrivano altri tre cannabinoidi indicati come potenziali trattamenti per vari...

Perché le GMP sono il futuro del controllo qualità per l'industria globale

Cannabis Business Executive Le buone pratiche di fabbricazione, o GMP, sono un modo sistematico per garantire che i prodotti, dagli alimenti...

SOMAÍ Pharmaceuticals porta il futuro del mercato della cannabis in Europa

Benzinga Quando l'anno scorso la pandemia COVID-19 ha colpito il mondo a sorpresa, le aziende di cannabis di tutto il mondo hanno affrontato l'incertezza...

SOMAÍ Pharmaceuticals porta il futuro del mercato della cannabis in Europa

Yahoo Finance Quando l'anno scorso la pandemia COVID-19 ha colpito il mondo a sorpresa, le aziende di cannabis di tutto il mondo hanno...

Marocco: Legislazione sulla cannabis, ma il diavolo è nei dettagli

Fanack Il Marocco ha approvato nel marzo 2021 una legge che vedrà emergere un'industria della cannabis legale in uno dei paesi...

Azioni di marijuana a basso costo da considerare, secondo l'amministratore delegato di SOMAÍ Pharmaceuticals Mike Sassano

Benzinga Il cofondatore e CEO di SOMAÍ Pharmaceuticals Ltd., Michael Sassano, ha recentemente parlato con Benzinga di un particolare value buy che...

Rinascita della cannabis e anno delle SPAC: Cosa ci si aspetta per il resto del 2021?

Cannabis Industry Journal La natura insolita del 2020 ha dato origine a un mercato della cannabis reciprocamente simile alle montagne russe. La cannabis è stata cementata ufficialmente...

SPAC Mania: il più grande boom della cannabis deve ancora arrivare

Cannabis Business Executive Se state leggendo questo articolo, saprete senza dubbio che le società di acquisizione a fini speciali (SPAC) sono di gran moda....

Serie GMP Parte 2: Costruzione e progettazione - A cura di: Michael Sassano e Antonio Guedelha

Cannabis Law Report Nella ricerca della conformità alle GMP, la progettazione e il flusso dell'impianto di produzione sono fondamentali. Gli errori...

Benzinga Cannabis Capital Conference | 25-26 febbraio 2021 | Michael Sassano

Benzinga Capital Conference Michael Sassano, CEO di Somai Pharmaceuticals, parla del mercato europeo della cannabis e di come sta iniziando...

Superare gli ostacoli normativi in paesi specifici

Cannabis Business Executive Nonostante l'unificazione dell'Europa, ogni paese continua a stabilire le proprie regole per l'accesso alla cannabis terapeutica...

Cannabiz: come investire in questo settore in crescita

Ticker Tape L'inizio di febbraio ha segnato un grande passo per l'industria della cannabis con l'annuncio che Jazz Pharmaceuticals (JAZZ)...

GMP e conformità: SERIE GMP #1: "Iniziare correttamente il processo di approvazione GMP per la cannabis".

Cannabis Law Report Il percorso per l'approvazione di impianti e prodotti di cannabis è lungo e richiede attenzione...

PREVISIONI | Volete conoscere il futuro? Ci sono due modi: una sfera di cristallo o persone molto intelligenti (pagine 74-75)

Rivista B2B Wholesaler Mike Sassano, CEO e Presidente di Somai Pharmaceutical: "Il 2021 si preannuncia come l'anno più esplosivo...

Imprenditori geniali della cannabis da tenere d'occhio nel 2021

IdeaMensch La cannabis va ben oltre lo "sballo". I soli Stati Uniti hanno incassato complessivamente tra i 71,4 e gli 87,5 miliardi di dollari...

Ecco le principali aziende europee di cannabis

CBDevious La legalità della cannabis per uso medico e ricreativo varia da paese a paese, in termini di possesso, distribuzione e...

9 cose da considerare quando si raccolgono capitali per le startup in Europa

Cannabis Business Executive Fin dal mio primo lavoro a Wall Street presso Lehman Brothers, mi è stato insegnato a raccogliere fondi. E...

Terpeni stuzzicanti potenziano le miscele di cannabinoidi per il mercato europeo (pagine 20-21)

CBD Health & Wellness Magazine Le recenti elezioni negli Stati Uniti hanno portato cambiamenti radicali nell'industria della cannabis in...

Il Regno Unito registrerà la maggiore crescita del mercato della cannabis terapeutica in Europa dal 2020 al 2025

Yahoo Finance UK La Gran Bretagna è destinata a vedere il maggior tasso di crescita del mercato della cannabis medica in Europa tra il 2020-2025. Secondo...

Desert Oasis | Solaris Farms sta sfruttando una posizione privilegiata e il sole del Nevada (pag. 58-61 del numero di novembre)

MARIJUANA VENTURE MAGAZINE: Michael Sassano ha preso tutto ciò che ha imparato dallo sviluppo immobiliare e lo ha messo nella coltivazione di piante...

Il punto di forza per le opportunità di business con la cannabis si trova a metà strada tra il settore medico e quello ricreativo": gli esperti spiegano come trovarlo

Business Insider Mike Sassano, fondatore del marchio di coltivazione Solaris Farms in Nevada, ha spiegato che molti clienti consumano marijuana per scopi medici...

Cannabis Top 20: Le più grandi coltivazioni commerciali del Nord America

Coltivatore in serra Mentre l'industria della cannabis continua la sua evoluzione, le operazioni di coltivazione in Nord America si stanno espandendo in più stati e...

Offerte reali - Michael Sassano

Marijuana Business Magazine Ora che la situazione economica non supporta una crescita sfrenata del settore, più aziende di cannabis potrebbero considerare...

Le migliori pratiche per proteggere le operazioni di coltivazione e le catene di approvvigionamento della cannabis

Sicurezza Infowatch L'industria della cannabis presenta una serie di rischi intrinseci alla sicurezza, soprattutto nelle operazioni di coltivazione integrate verticalmente....

Terpeni della cannabis: Cosa devono sapere i coltivatori

Coltivatore in serra: "Non è una stregoneria o qualcosa del genere. È solo una combinazione di luce...

Aprire l'erba: l'industria della cannabis di Las Vegas avanza nel contesto del COVID

Millennial Magazine Las Vegas si basa sugli oltre 42 milioni di turisti per mantenere la sua economia, quindi quando COVID-19 (COVID) ha colpito...

La California si unisce alla spinta per permettere alle imprese della cannabis di usare le banche come parte della cura del coronavirus

The Orange County Register: Il procuratore generale della California Xavier Becerra si unisce a un gruppo bipartisan di 34 procuratori generali per sollecitare...

I dirigenti delle aziende produttrici di cannabis parlano dei tempi difficili del settore

Real Assets Adviser "Il trend delle vendite legali negli Stati Uniti e nel resto del mondo non potrà che migliorare, visto che siamo lontani...

Perché i produttori di cannabis su larga scala si rivolgono alle serre ibride

Joomag "L'ambiente può essere controllato sia nelle serre indoor che in quelle ibride quasi allo stesso modo, ma...

I legislatori cercano di includere la riforma bancaria della cannabis nella prossima legge di stimolo COVID-19

Cannabis Business Times "Non c'è nulla di positivo nell'avere contanti al di fuori del settore bancario per la sicurezza dei nostri...

COVID-19 sta lasciando il segno nell'industria della cannabis, dicono gli addetti ai lavori

Huffpost Michael Sassano di Solaris Farms, un coltivatore industriale di serre ibride su larga scala di Las Vegas, afferma che mentre il CBD potrebbe...

Perché la cannabis avrà un boom durante la "nuova normalità

Nisonco "In futuro, l'intero settore della cannabis beneficerà non solo del titolo di medicina essenziale, ma anche di centinaia di...

I benefattori della cannabis: Queste aziende danno una mano contro la COVID-19

Benzinga "Creare un ambiente sicuro mentre la cannabis è considerata 'essenziale' ha aggiunto un'enorme energia positiva al nostro team,...

I benefattori della cannabis: Queste aziende danno una mano contro la COVID-19

Yahoo finance "Recentemente, per restituire alla comunità e creare una buona volontà verso l'esterno, Solaris Farms ha ridotto i prezzi...